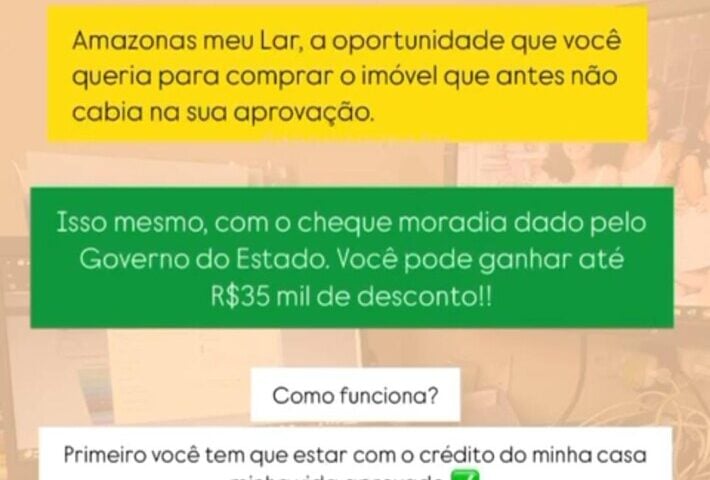

Os programas habitacionais do governo federal e estadual estão se unindo para facilitar a compra da casa própria para famílias de baixa renda no Amazonas. A combinação dos subsídios do Minha Casa, Minha Vida e do Amazonas Meu Lar pode garantir até R$ 90 mil de apoio financeiro para os beneficiários.

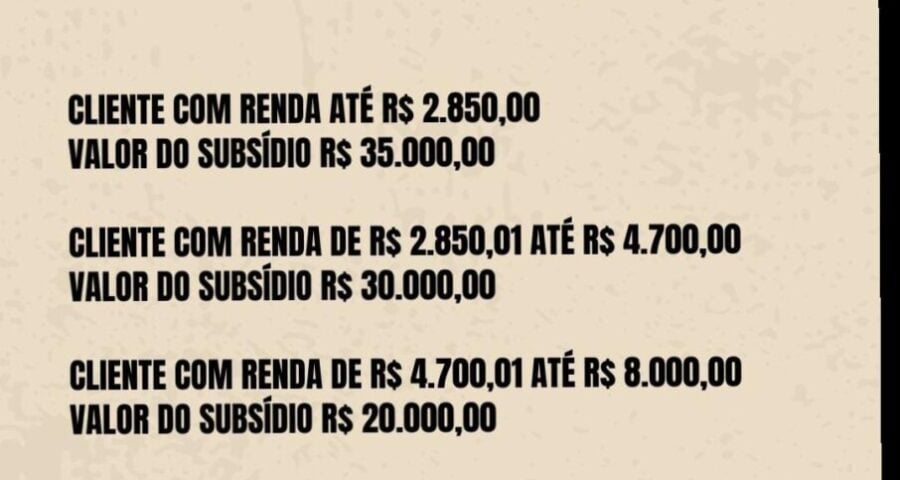

O governo federal oferece um subsídio que pode chegar a R$ 55 mil, dependendo da renda do cliente e da existência de dependentes, como filhos cadastrados no Bolsa Família ou outras pessoas que dependam financeiramente do solicitante. Além disso, o Amazonas Meu Lar, programa estadual do governo do Amazonas, libera um subsídio adicional de até R$ 35 mil.

A Caixa Econômica Federal faz a integração desses valores, somando os R$ 55 mil do governo federal com os R$ 35 mil do governo estadual, totalizando um subsídio de até R$ 90 mil. Esse montante é destinado a facilitar a compra de imóveis populares para quem mais precisa, tornando o sonho da casa própria mais acessível.

Como funciona o processo a integração?

O primeiro passo para os interessados é ter o crédito aprovado no Minha Casa, Minha Vida pela Caixa Econômica. Após essa aprovação, o cliente deve se inscrever no site do programa Amazonas Meu Lar. Uma vez inscrito e aprovado, o próximo passo é a escolha do imóvel, que pode ser um apartamento ou casa em empreendimentos participantes.

Em entrevista o Portal Norte a corretora de imóveis Aline Monteiro, CRECI – 5737 informou que após a escolha do imóvel, o beneficiário passará por uma entrevista para receber o cheque moradia, que é concedido pelo governo estadual.

“A compra segue os trâmites normais entre a Caixa Econômica e o empreendimento escolhido, que pode ser indicado pelo próprio cliente”, com essa integração, os programas ampliam o acesso à moradia de qualidade, oferecendo uma combinação de subsídios que alivia consideravelmente o custo para as famílias de baixa renda no estado do Amazonas”, disse Aline Monteiro.

O que fazer caso sua proposta não seja aprovada

O cliente deve entrar em contato com o profissional responsável pela intermediação e questionar a razão da reprovação. Entre os motivos mais comuns estão o comprometimento de mais de 30% da renda familiar, problemas de classificação de crédito (rating), ou restrições no CPF registradas pelo Banco Central (BACEN).